«La productividad no lo es todo, pero en el largo plazo lo es casi todo»

Paul Krugman, 1997

Desde finales de los 70, el tema de la productividad y la eficiencia en el uso de los recursos públicos es un clásico que aparece con cierta periodicidad en la conversación pública, especialmente asociada a escenarios de crisis. En palabras de Emanuel Rahm, jefe de gabinete del Presidente Obama, nunca desperdicies una crisis seria, es una oportunidad para hacer cosas que pensabas que no podrías hacer antes. Desde la creación de la Efficiency Unit en el primer gabinete de Margaret Thatcher, a la iniciativa Next Steps en el Reino Unido o el Informe CORA de Reforma de las Administraciones Públicas en España, o la más reciente Comisión CETRA —Comisión de expertos para la definición de la estrategia de transformación de la Administración de la Generalitat de Cataluña—, tradicionalmente la mejora de la eficiencia en el gasto público ha transitado en torno a dos ejes, casi siempre alternativos y en pocas ocasiones simultáneos, a saber: la obsesión por los inputs, de la mano de recortes más o menos indiscriminados del gasto público, o bien el foco en la mejora de la gestión de los servicios públicos, para salir de la linealidad de la ratio a más recursos, mejores resultados.

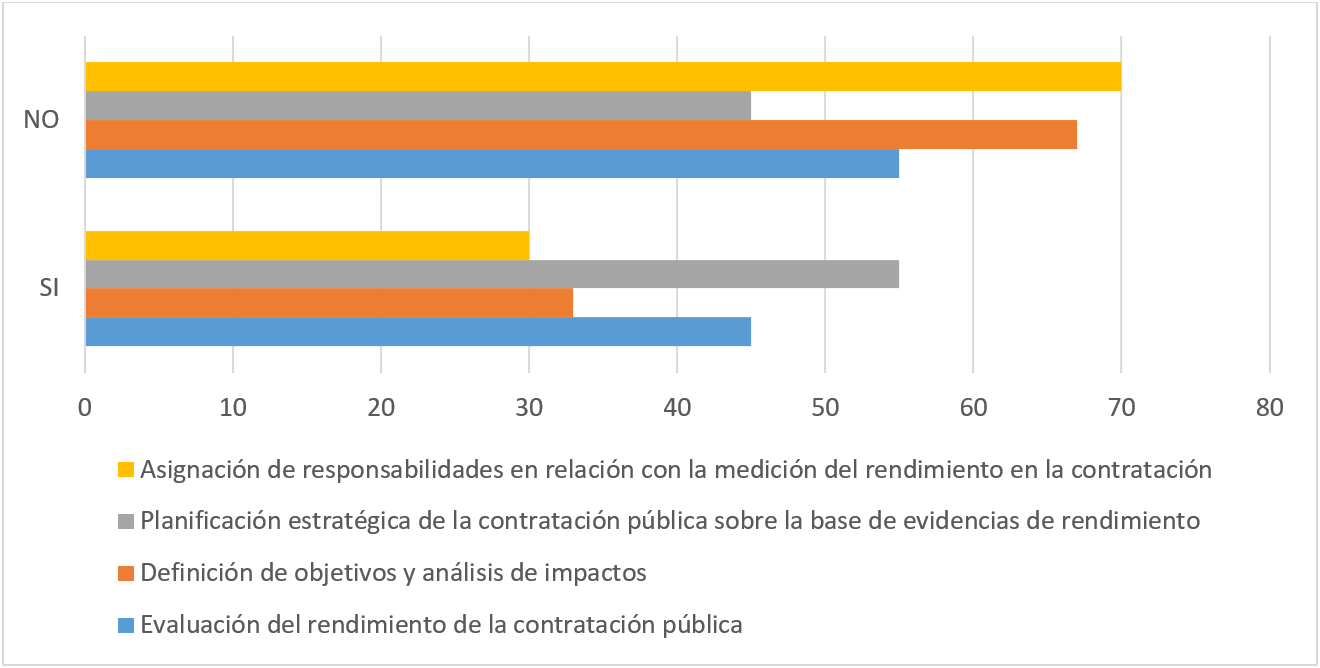

En este contexto en el que el sector público representa desde el punto de vista cuantitativo el 40% del PIB de las economías avanzadas, 1 de cada 7 empleos, o el que los servicios públicos representan una quinta parte del output total de la economía británica (Office for National Statistics), el papel de la productividad de los servicios públicos y la medición del impacto del gasto público es un elemento esencial. Y en este ámbito, el rendimiento de la contratación pública se configura como un vector de cambio nodal, desde el punto de vista cualitativo —ecológica, social e innovativa (Consejo de la Unión Europea, 2024)—, pero también cuantitativo —representa el 14% del PIB de la UE (Tribunal de Cuentas Europeo, 2024)—. Sin embargo, y tal y como se constata de los ejercicios de seguimiento de la «Recomendación sobre contratación pública de la OCDE», el déficit de implementación de la evaluación del rendimiento de la contratación pública, sigue siendo, a fecha de hoy, una de las patologías compartidas.

Cuadro 1. Déficit de implementación de la evaluación del rendimiento de la contratación pública.

Fuente: Elaboración propia a partir de OCDE (2018)

¿Hasta qué punto podrían colaborar los órganos de control externo independiente, como los OCEX en España, a evitar ese gap, esas deficiencias en el control del rendimiento de la contratación pública?

Se tratará de responder a esta pregunta con tres lentes diferentes y complementarias que tratan de ir más allá de la crítica tradicional a su labor como «generales a posteriori», «forenses» o «profesionales del retrovisor», para plantear su función de generación de evidencias para la mejora de la gestión pública:

- La lente de lo que se está haciendo hoy.

- La lente del rendimiento de la contratación pública.

- La lente de lo que viene.

a) El «business-as-usual» del control externo y el control de la contratación pública

El «business-as-usual» en este ámbito se centra en el control tradicional de legalidad y regularidad contable de los procesos de compra pública, realizados a posteriori, centrados fundamentalmente en las fases de planificación estricta —necesidades a satisfacer desde un punto de vista estático y recursos fijos precisos— y en la fase de preparación y adjudicación del contrato. Es el enfoque de cumplimiento tradicional en la labor de los organismos públicos de control independiente, lo que algunos autores denominan «modelo napoleónico» de auditoría pública, sistema orientado al compliance que emite análisis centrados en la legalidad sobre el cumplimento de los marcos normativos.

Existen múltiples ejemplos de este tipo de trabajos, por citar uno, dirigido por un maestro y referente permanente —siempre recordado— de la auditoría pública en Galicia, «Informe de fiscalización de la contratación del Servicio Gallego de Salud(1)» (Consello de Contas, 2021) o los referentes a la determinación relativa a si las operaciones financieras e información cumplen, en todos los aspectos significativos, con las normas que rigen a las entidades auditadas.

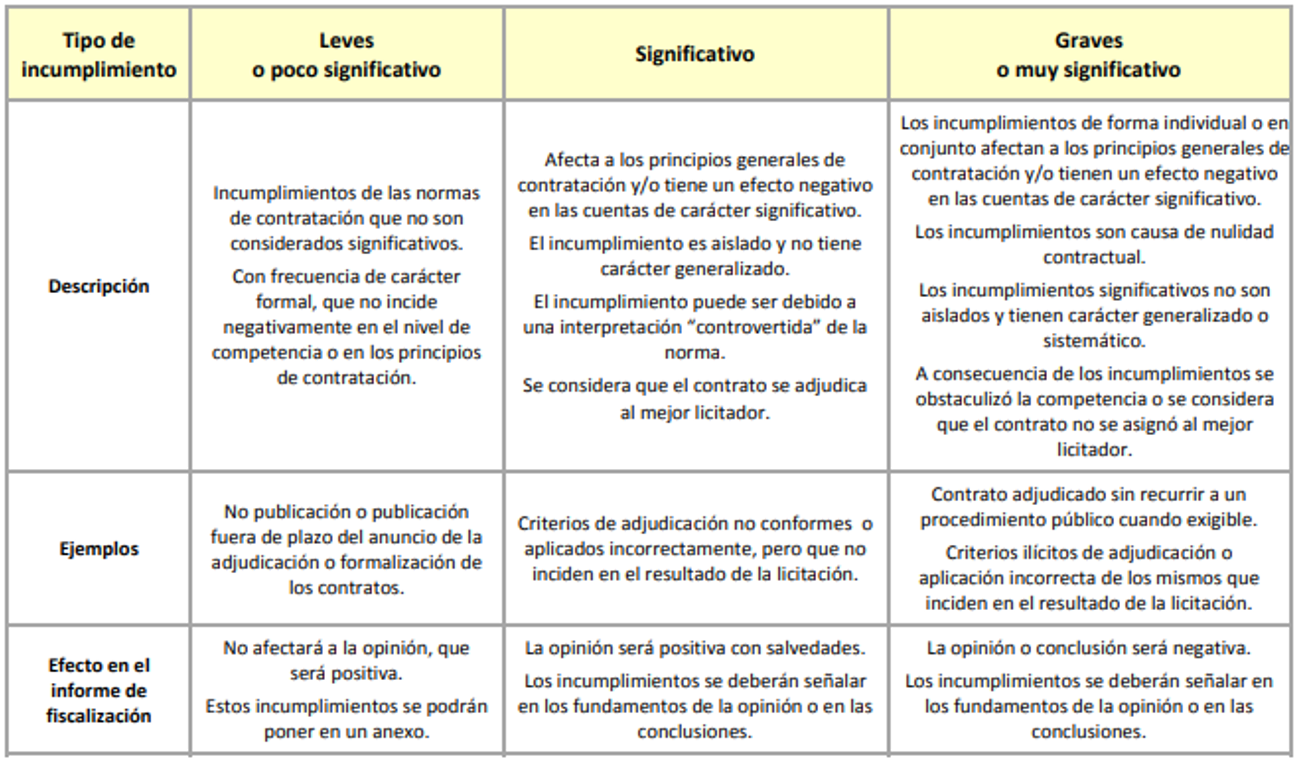

Este modelo ha evolucionado de la mano de las normas internacionales en materia de auditoría del sector público (ISSAI) y las guías prácticas de fiscalización, también en el ámbito de la contratación pública, incidiendo en la relevancia de clasificar los incumplimientos para considerar el umbral de importancia relativa o materialidad durante todo el proceso de fiscalización, de tal suerte que se califiquen las incorrecciones y se fije el límite máximo de las mismas —umbral de materialidad— que no se consideran relevantes teniendo en cuenta los objetivos del control. Así como en los principios basilares de participación, igualdad de trato y, en menor medida, transparencia.

Importancia relativa y control de la contratación pública.

Fuente: GPF‐OCEX 4320: Guía sobre la importancia relativa en las fiscalizaciones de cumplimiento de la legalidad

A este tipo de trabajos se añaden, por ejemplo, el relativo a la supervisión periódica de la efectividad del control interno local, en relación con los expedientes de acuerdos contrarios a reparos y con omisión de fiscalización previa, en el sentido de permitir de dar visibilidad a los principales incumplimientos detectados, en esta labor de colaboración entre control interno y control externo, que progresivamente nos va a aproximando a la idea del «principio de auditoría única(2)».

b) La lente del rendimiento de la contratación pública y los escenarios contrafactuales.

Sin embargo, este no el único modelo de control de la contratación pública, siguiendo la clasificación de Dye y Stapenhurst, se puede identificar el «modelo Westminster» donde el énfasis en el cumplimiento cede paso a las preocupaciones sobre la economía, eficacia y eficiencia del gasto público, a través de las auditorías de value for money y los enfoques de auditoría operativa o de desempeño, centrados en las fases de ejecución del contrato y la evaluación de su rendimiento.

En esta línea es posible identificar trabajos muy recientes, como el realizado por la National Audit Office del Reino Unido (2023), relativo al rol de la competencia en la contratación pública y su énfasis en el mantenimiento de la «presión competitiva» por el sector público adjudicador también después de la adjudicación del contrato. Para ello se emplea información sobre el contrato y el mercado, como inputs sobre los costes y planteamientos de los proveedores, facilitando la transición necesaria al concluir la relación contractual.

En otras palabras, resulta imprescindible no solo planificar ex ante —definir más que lo que se quiere comprar y los proyectos a realizar, es imprescindible definir la diferencia que se quiere crear con dicho proceso y el valor que se aportará—, sino también planificar ex post, la evaluación que vaya más allá de si la prestación se ha realizado conforme al procedimiento, el presupuesto y el plazo, y se centre en el cumplimiento de los objetivos previamente definidos y el valor a largo plazo. Sin olvidar la importancia de valorar los impactos en los mercados y sus operadores de los proyectos previstos y realizados, así como la definición de los escenarios de revisión contractual, salida (¿internalización?) y nuevos procesos de licitación. Para ello mantener la tensión competitiva y la garantía de información pública de calidad y «legible» en relación con los costes asociados resulta esencial para proteger el principio básico de la competencia, que ya tiene indicadores cuantitativos asociados —entre 4 y 7.7 miles de millones de libras al año es la cuantificación de los ahorros por el incremento de la competencia que ha realizado el gobierno británico en la declaración de impacto de la reciente Procurement Bill—.

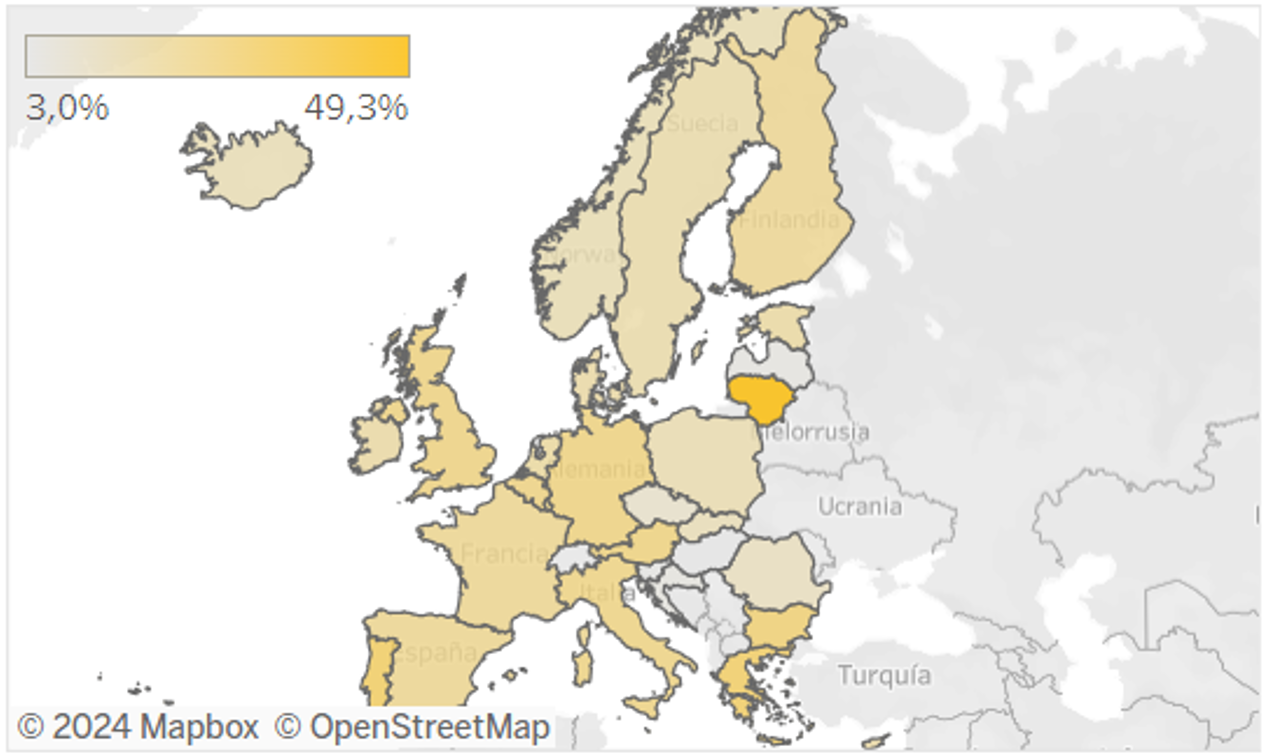

En una línea similar, el Tribunal de Cuentas Europeo (2024) evalúa no el nivel de cumplimiento de la normativa en materia de contratación pública, sino los impactos sobre la competencia en el período 2011-2021, en relación con los procedimientos sin licitación previa —16%—, con una única oferta —40%— y el número de licitadores —se reduce a la mitad—. En síntesis, se trata de un análisis sobre la fase cuarta del ciclo, se está analizando el marco de rendimiento en relación con un principio concreto como es el de la competencia, insistiendo en la importancia de mejorar las herramientas de supervisión de la contratación pública y la calidad de los datos asociados.

Porcentaje de contratos para los que no existía información en relación con los indicadores del informe (única oferta, número de licitadores, concentración de mercado, criterios de adjudicación, etc.).

Fuente: Public Procurement Dashboard Tribunal de Cuentas Europeo.

En conclusión, la auditoría de la contratación pública transita de un modelo basado en el cumplimento a un modelo de auditoría operativa con enfoque evaluador, centrado en hitos y objetivos y en la definición de marcos de rendimiento a lo largo del ciclo de contratación en los que se considere (INTOSAI,2018), entre otros aspectos:

- Evaluación de la viabilidad y la calidad de la planificación ex ante y ex post.

- Evaluación de la exhaustividad del sistema de indicadores para la medición de los objetivos fijados.

- Eficiencia del sistema de gestión de riesgos durante el ciclo completo de contratación desde la planificación, adjudicación y ejecución, rendición de cuentas y seguimiento.

- Satisfacción de los usuarios ad intra y ad extra con los resultados del proceso de licitación y el valor aportado.

- Preparación de la transición a un nuevo escenario de contratación o internalización de servicios, en su caso, una vez finalizado el período previsto en el procedimiento en curso, lo que requiere el reforzamiento de la trasparencia en todo el proceso (también en relación con los costes) y el diálogo con todas las partes interesadas a lo largo de todo el proceso y después, sean o no adjudicatarias.

Este tipo de enfoques ya están empezando a tener aplicación práctica en nuestro marco de proximidad. Así, por citar dos ejemplos, el primero, desde el ámbito de la práctica de la contratación pública y el segundo, desde el trabajo de un órgano de control externo:

1. El artículo 102.6 de la Ley de Contratos del Sector Público contempla la posibilidad, cuando la naturaleza y objeto lo permitan, de incluir cláusulas de variación de precios en función del cumplimiento o incumplimiento de determinados objetivos de plazos o de rendimiento, debiendo establecerse con precisión los supuestos en que se producirán estas variaciones y las reglas para su determinación, de manera que el precio sea determinable en todo caso.

En el ámbito de la gestión de residuos ya se plantean contratos con cláusulas de variación de precios ligadas a la operatividad de plantas de tratamiento (3) o bien medicamentos de terapia avanzada como los CAR-T en los que se integran pagos fraccionados, condicionando el segundo pago —del 42% al 64% en función del medicamento y la enfermedad— a los resultados clínicos a los 18 meses de su administración (4).

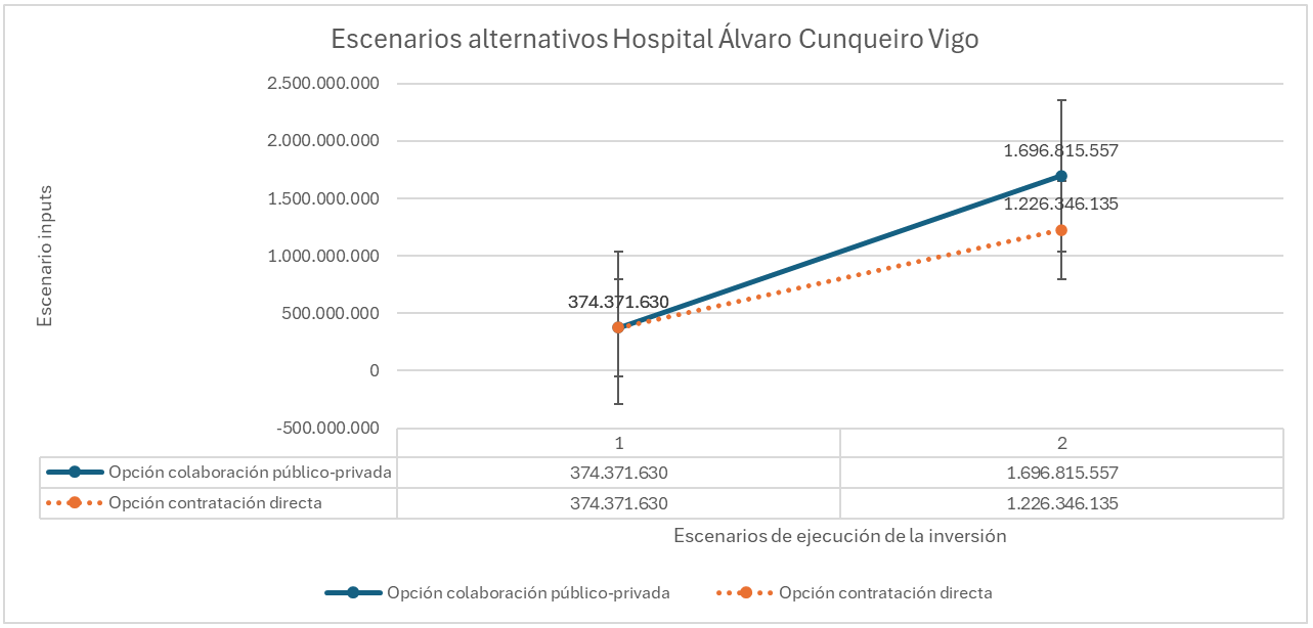

2. En segundo lugar, se plantean las auditorías operativas de los procesos de contratación pública, en las que se analiza la legalidad del proceso de contratación, pero también el value for money y los escenarios contrafactuales —¿el modelo elegido fue el más idóneo?, más allá del WYSIATI de Kahneman (5)—. Por citar un ejemplo muy reciente: «Informe de fiscalización del contrato de concesión del Hospital Álvaro Cunqueiro de Vigo»(6), con un espóiler propio a modo de gráfico.

c) La lente de lo que viene.

Llegados a este punto cabría preguntarse: ¿si hay algo más por venir desde el ámbito del control externo de la contratación pública?. Tres ideas de forma telegráfica:

- La evolución del momento del control y la colaboración, dando paso a la posibilidad de superar el tradicional marco ex post, al modo del Tribunal de Cuentas de Portugal y su rol de control previo y concomitante, en especial en relación con los grandes proyectos de inversión pública y la concessão do visto como condición para su ejecución.

- La importancia de la gestión de riesgos en la contratación pública, planteando modelos ex ante de evaluación como las evaluaciones del fraude potencial y las Initial Fraud Impact Assessment británicas, de forma que la gestión de riesgos se configure como una etapa central de la fase de preparación contractual y de adopción de medidas para mitigar dichos riesgos, no solo, pero también, en relación con los supuestos de emergencia.

- La integración de la participación de partes interesadas en el control externo de la contratación pública, vinculada a los impactos y al rendimiento de dicha contratación pública desde el punto de vista de los destinatarios de los programas de acción pública, para integrar otras ópticas más allá de la omnipresente de la eficiencia, como puede ser la de la equidad o la sostenibilidad.

En síntesis, se ha tratado de plantear el escenario de la contribución del control externo independiente a un nuevo ecosistema de la gestión pública, y uno de sus pilares esenciales, como es la contratación pública. En la medida que el control externo sea capaz de adaptarse a estos entornos cambiantes y riesgos emergentes permitirá demostrar su relevancia continua para la ciudadanía y otros actores interesados, más allá del «forense con el retrovisor».

NOTA: Con más detalle en «Contratación Pública y Evaluación: del cumplimiento al rendimiento» en Rego Vilar, S. (coord.) El control externo y el impacto de la prevención de la corrupción. Estudios en homenaje al profesor José Antonio Redondo López, Aranzadi, Madrid, 2024.

(1) INFORME DE FISCALIZACIÓN DE LA EJECUCIÓN DE LA CONTRATACIÓN DEL SERGAS EJERCICIOS 2012 A 2017

(2) «El principio de auditoría única y los fondos europeos»

(5) Un test de estrés a las inversiones públicas

(6) INFORME DE FISCALIZACIÓN DEL CONTRATO DE CONCESIÓN DEL HOSPITAL ÁLVARO CUNQUEIRO DE VIGO

Colaborador